今回は、つみたてNISAを始める前に知っておきたい注意点・デメリットを4つピックアップしました。

.

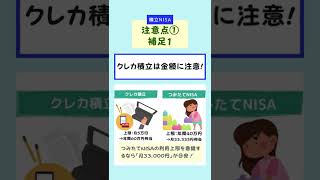

①非課税枠は年間40万円

*楽天カード投信積立の上限金額との違いに注意

*通常NISA(年間120万円)との違いに注意

.

②取り扱い商品が少ない

通常NISAの場合、投資信託だけでなく、上場している日本株やETF、米国株まで購入できます。

しかし、つみたてNISAは、金融庁が認める低コストインデックスファンドのみしか購入できません。

.

③金融機関ごとに大きな違い

楽天証券やSBI証券など大手ネット証券を利用している場合、そこまで気になりませんが、

銀行や対面証券などの場合、極端に取扱銘柄が少ない場合があります。

.

④投信を売却した場合、非課税枠の再利用は不可

(FX・信用口座など)

非課税枠は再利用できないので、売却の検討は慎重に行いましょう。

.

など多くの注意点があるので、つみたてNISAを始める前に内容を確認しておきましょう!

.

このようにデメリット・注意点はありますが、非課税メリットは大変大きいので、楽天証券のお得なクレカ積立などと合わせて、最大限活用していきましょう。

【つみたてNISAのメリット】

●投資益が非課税

●非課税期間が20年

●投資商品が厳選されている

.

質問・コメントなどありましたら、何でもどうぞ!

.

——————————————————————

↓お得な限定タイアップキャンペーン↓

https://money-laboratory-ryoma.net/youtube/

節約・資産運用の情報メディア「マネーの研究室」を運営する「橘 龍馬」です。

*「『りょうま』さん」と気軽に呼んでいただけると嬉しいです。

✍️ いつもはこんなことを投稿しています

・比較的堅実な資産運用

(つみたてNISA、投資信託、米国株)

・生活に役立つお金の知識、節約術

(楽天経済圏、スマホ決済、キャッシュレスなど)

ブログ「マネーの研究室」

https://money-laboratory-ryoma.net

——————————————————————